Les archivistes sont confrontés à deux questions essentielles : « Pourquoi ne pas tout conserver ? Quelles archives méritent d’être gardées ad vitam aeternam ». Face à l’hyperabondance d’informations produites, un tri s’impose : la masse documentaire est si importante qu’elle n’est pas exploitable telle quelle. Tous les documents ne présentent pas d’intérêt historique. Le code du patrimoine, qui guide l’archiviste, précise que la conservation des archives est organisée dans l’intérêt du public, pour les besoins de gestion et justification des droits ainsi que pour la documentation historique de la recherche.

Les archivistes sont confrontés à deux questions essentielles : « Pourquoi ne pas tout conserver ? Quelles archives méritent d’être gardées ad vitam aeternam ». Face à l’hyperabondance d’informations produites, un tri s’impose : la masse documentaire est si importante qu’elle n’est pas exploitable telle quelle. Tous les documents ne présentent pas d’intérêt historique. Le code du patrimoine, qui guide l’archiviste, précise que la conservation des archives est organisée dans l’intérêt du public, pour les besoins de gestion et justification des droits ainsi que pour la documentation historique de la recherche.

Pour mettre en œuvre les critères de sélection des archives, les professionnels travaillent avec les différents services de l’institution. Ensemble, ils établissent une durée minimale de conservation pour chaque typologie de document qui permet de disposer de quelques années d’antériorité utiles pour le bon fonctionnement de l’administration et la préservation de ses droits.

À l’issue de ce délai, on fixe le sort des documents : conservation définitive ou élimination. L’archiviste s’interroge alors sur la pertinence de garder ou non un dossier selon la qualité des informations qu’il contient et sa valeur historique. Les archives ainsi sélectionnées doivent témoigner de la vie ou de l’activité d’une personne, physique ou morale, méritant d’être transmises aux générations futures. Les archives ne répondant pas à ces critères sont éliminées selon une procédure réglementaire.

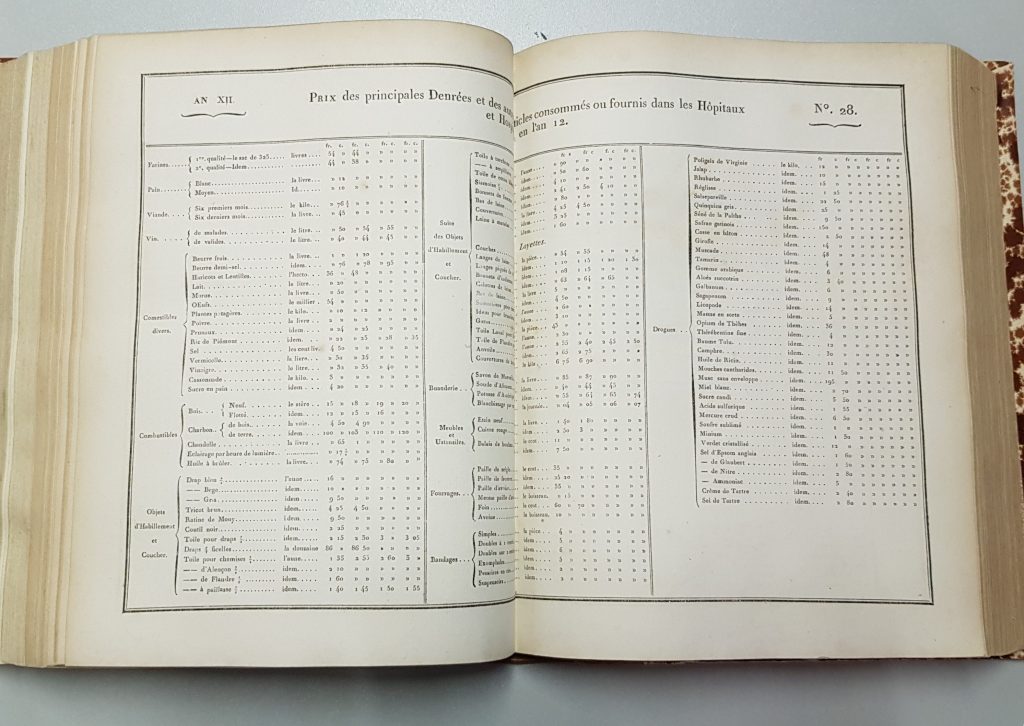

Les documents produits par les services financiers offrent un parfait exemple. La comptabilité multiplie les pièces justificatives : devis, bons de commande, bons de livraison, factures, etc., autant de documents de détail qui ne sont pas conservés au-delà de 10 ans. Au contraire, le grand livre général des comptes, qui récapitule toutes les opérations financières, et les livres généraux des comptes de l’administration, méritent quant à eux d’être conservés indéfiniment.